Über Zentralbanken und andere Banken – Geldschöpfung

Ich bin ja mittlerweile durch meine Beiträge, für den ein oder anderen Leser, zu einem Kapitalismus-Kritiker mutiert. Daher sah ich mich gezwungen, genauer auf unser liebes Geld bzw. auf unser Wirtschaftssystem zu schauen. Als nicht Kaufmann, scheine ich ein anderes Verständnis von Geld und Wirtschaft zu haben. Wie kann das sein, fragte ich mich. Die Klassiker wie Mindestreserve und Zinseszins und den daraus resultierenden Möglichkeiten der Wertschöpfung, waren für mich relativ schnell verstanden, dachte ich. Wie immer im Leben, lohnt sich immer ein genauerer Blick. Vor allem, wenn etwas so viel Vertrauen genießt wie unser Geldsystem. In diesem Beitrag werfe ich mit ein paar “Fachbegriffen” um mich. Für die wichtigen Begriffe, stelle ich euch Erklärungen und weiterführende Links zu Verfügung. Diese Links, repräsentieren auch meinen Informationsweg, bei der Erstellung dieses Beitrages.

Die benötigten Komponenten

Zuerst gehen wir mal in das Grundgerüst und arbeiten uns dann in die Details ein. Fangen wir mal mit den Mitspielern und deren Hauptaufgaben an, welche bei der Geldschöpfung, in unserem doppeltem Geldkreislauf des Schuldgeldsystems, beteiligt sind.

Die Mitspieler

- Zentralbank

- Geschäftsbanken

- Verdient ihr Geld mit Kaptital-, Kredit- und Zahlungsverkehr

- Muss eine Banklizenz besitzen

- Nichtbanken

- Alles was nicht kreditwirtschaftlich tätig ist ()

Als nächstes, brauchen wir natürlich auch ein paar Werkzeuge und die dazugehörigen Eigenschaften, um dieses Konstrukt beherrschbar zu machen.

Die Werkzeuge

- Bilanz

- Enthält und (Bildlich: 2 Waagschalen)

- Muss ausgeglichen sein

- Das Eigenkapital ist eine Verrechnungsgröße für eine Bilanz

- Zinsen

- Repräsentiert die Kosten im Kreditgeschäft

Kleines Beiwort zur Bilanz: Aus euren Bankbelegen kennt ihr die Begriffe Haben (Aktiva) und Soll (Passiva). Haben ist der Besitz und Soll stellt die Schuld dar.

Kommen wir nun zu den Spielregeln, in unserem doppeltem Geldkreislauf.

Die Regeln

- Es gibt 2 Geldtypen

- Giralgeld der Zentralbank

- Darf nur von der Zentralbank generiert werden.

- Wird über ein ausgegeben.

- Nur Banken handeln mit diesem Geld.

- Giralgeld der Geschäftsbank

- Kein Geld, nur ein Versprechen bzw. eine Schuld den Nichtbanken gegenüber.

- Beide Geldtypen werden in einer Währung abgerechnet.

- Giralgeld der Zentralbank

- Kredite

- Eine Vergabe verlängert die Bilanz (Geldschöpfung).

- Eine Tilgung verkürzt die Bilanz (Geldvernichtung).

- Beeinflussen die Mindestreserve

- Vergabe erhöht die Mindestreserve

- Tilgung reduziert die Mindestreserve

- Barreserve der Geschäftsbank

- Gliedert sich in 2 Typen auf

- Überschussreserve

- Mindestreserve

- Soll prozentual die Passivseite ohne Eigenkapital darstellen.

- Gliedert sich in 2 Typen auf

- Eigenkapital der Geschäftsbank

- Gliedert sich in 2 Typen auf

- “freies” Eigenkapital

- “reserviertes” Eigenkapital

- Soll nach einer definiert werden. Die Formel muss auf jedes Element auf der Aktivseite angewendet werden. Ausnahme ist hier die Barreserve.

- Gliedert sich in 2 Typen auf

Wir haben also nun erstmal das Grundkonstrukt, um erklären zu können, was jetzt bei der Geldschöpfung passiert. Denkt dran, dass dies hier nur erklären soll, wie die Geldschöpfung funktioniert. Alle Feinheiten aufzuführen verkompliziert nur das Verständnis.

Das Spiel

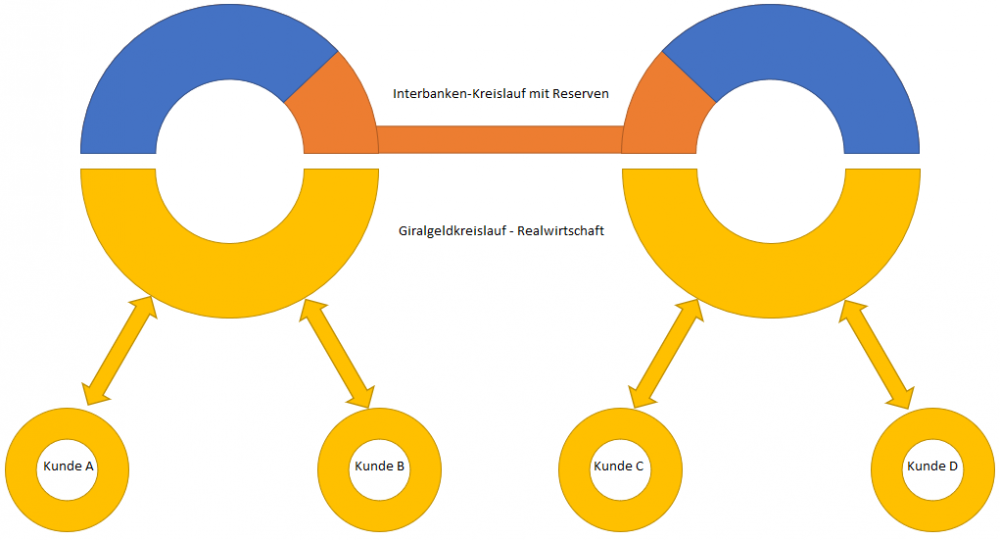

Um dieses Spiel spielen zu können, brauchen wir ein Spielfeld. Unser Spielfeld sind die Bilanzen der einzelnen Mitspieler

Das Spielfeld

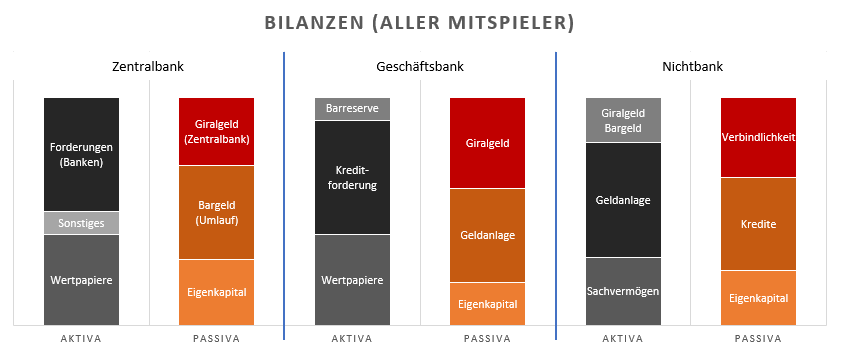

Der Spielstart

Anhand der Komponenten, der Regeln und unserem Spielfeld versuche ich mal darzustellen, was bei einer Kreditaufnahme durch mich (Nichtbank) passiert.

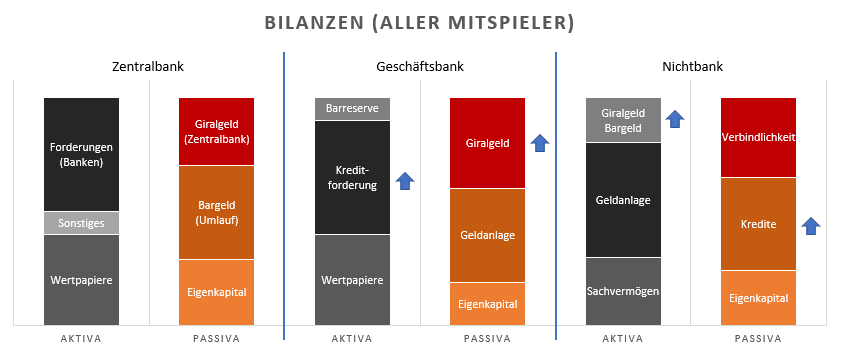

Der Kredit wurde genehmigt

Die Geschäftsbank stellt den Kredit der Nichtbank zur Verfügung. D.h. die Geschäftsbank muss ihre Bilanz verlängern. Die Geschäftsbank hat geprüft, ob sie anhand der Regeln (“reserviertes” Eigenkapital und Mindestreserve) noch in der Lage ist, Kredite zu vergeben. Wir wissen, dass Bilanzen immer ausgeglichen sein müssen. Im Klartext bedeutet dies, wenn die Geschäftsbank auf der Passivseite das Giralgeld erhöht, muss auf der Aktivseite die Kreditforderung im gleichen Maß erhöht werden. Auf der Passivseite der Nichtbank, wächst der Balken für die Kredite im gleichem Atemzug wächst auf der Aktivseite der Nichtbank das Giralgeld/Bargeld.

Sobald wir also eine Banklizenz besitzen, dürfen wir Giralgeld schöpfen. Es muss kein Sparer verfügbar sein, nur das Eigenkapital und die Barreserve sind der “limitierende” Faktor.

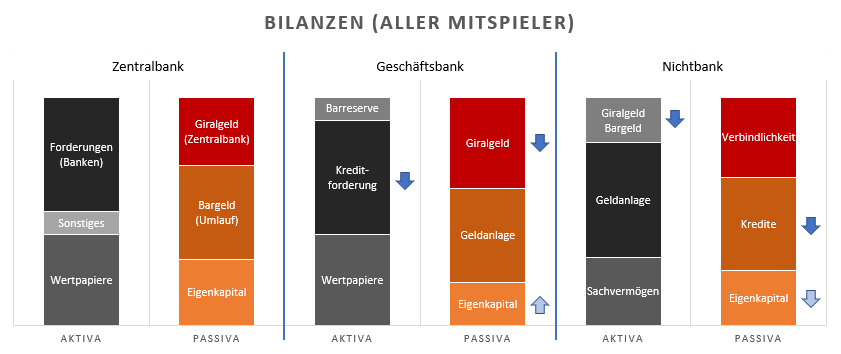

Der Kredit wird getilgt

Tilgungen bestehen immer aus dem Tilgungsanteil und dem Zinsanteil. Unsere Rate von 100€ an die Geschäftsbank, besteht in unserem Beispiel aus 90€ Tilgungsanteil und 10€ Zinsanteil. Wir verkürzen also den Balken Giralgeld/Bargeld der Nichtbank um 100€, haben aber nur 90€ in die Tilgung des Kredites gesteckt. Dieser sinkt nun um 90€. Die Balken meiner Nichtbank-Bilanz sind demzufolge unterschiedlich. Also muss ich meine Puffergröße (Eigenkapital) um 10€ einkürzen, um eine ausgeglichene Bilanz zu erzeugen. Aus der Geschäftsbank-Bilanz passiert spiegelbildlich ein ähnlicher Vorgang. Ich, die Nichtbank, habe der Geschäftsbank 100€ überwiesen. Folglich muss der Balken für das Giralgeld der Geschäftsbank verkürzt werden. Der Balken für den Kredit passe ich um 90€ nach unten an. Hier muss nun wieder meine Rechengröße, dass Eigenkapital der Geschäftsbank angepasst werden. Um wie viel? Genau, die fehlenden 10€ aus der Zinszahlung, gehen in das Eigenkapital der Geschäftsbank.

Das Ende des Spiels

Wie ihr eindrucksvoll an der letzten Grafik erkennen könnt, findet eine Umverteilung des Kapitals statt. Der Fluss in unserem Geldsystem ist immer von den Nichtbesitzenden zu den Besitzenden. Die Bank ist nicht das Problem an der Umverteilung. Die eigentlichen Probleme verursachen die Politik und die Vermögenden. Die Politik, weil sie die Spitzensteuersätze immer weiter senkt und die Steuerflucht nicht bekämpft. Und die Vermögenden, weil sie das Geld aus dem System ziehen. Spekulationen sind keine Investitionen! Zum erliegen kommt das ganze System, wenn die Banken kein “freies” Eigenkapital für Kredite auftreiben können. Deshalb, ist in unserem Fall (Finanzkrise 2008) die EZB eingeschritten und flutet den Markt nun mit billigem Geld. Momentan sind wir bei einem Leitzins von ca. 0% 😉 Andernfalls würde die Wirtschaft austrocknen und die Banken verlören Stück für Stück an Wert, weil Wertpapiere und Forderungen in den Aktiva der Geschäftsbanken (Eigenkapitalregelung) eine Wertminderung erführen.

Was bewirkt die Geldflut

Ihr habt ja schon mitbekommen, dass immer ein Ausgleich in unserem System stattfindet. Das bedeutet, all dem neuen Geld, stehen die Dienstleistungen und Waren gegenüber welche produziert bzw. erbracht wurden. Im Klartext steigt der Preis für etwas aber der Wert sinkt. So beschreibe ich mal die Inflation in unserem Geldsystem. Die Geldflut soll es den Geschäftsbanken ermöglichen, sich zu refinanzieren und liquide zu bleiben, wenn Aktiva wegbrechen.

Die Donau liefert gerade ein anschauliches Beispiel dafür, warum Atomkraft keine Technologie der Zukunft ist. Aber ich befürchte, dass diese…